Quartalsbericht Q3/25: Hochbau findet zur Stabilität zurück

Industriefirmen setzten nach dem US-Zollregime mit überdurchschnittlich hohen Bauinvestitionen ein markantes Zeichen. Der Wohnbau legte gesamthaft zu bei schwächelndem Umbaugeschäft. Das Wachstum der übrigen Segmente ist breit abgestützt.

Quelle: Ricardo Gomez-Angel - 7bzbyafVTYg - Unsplash

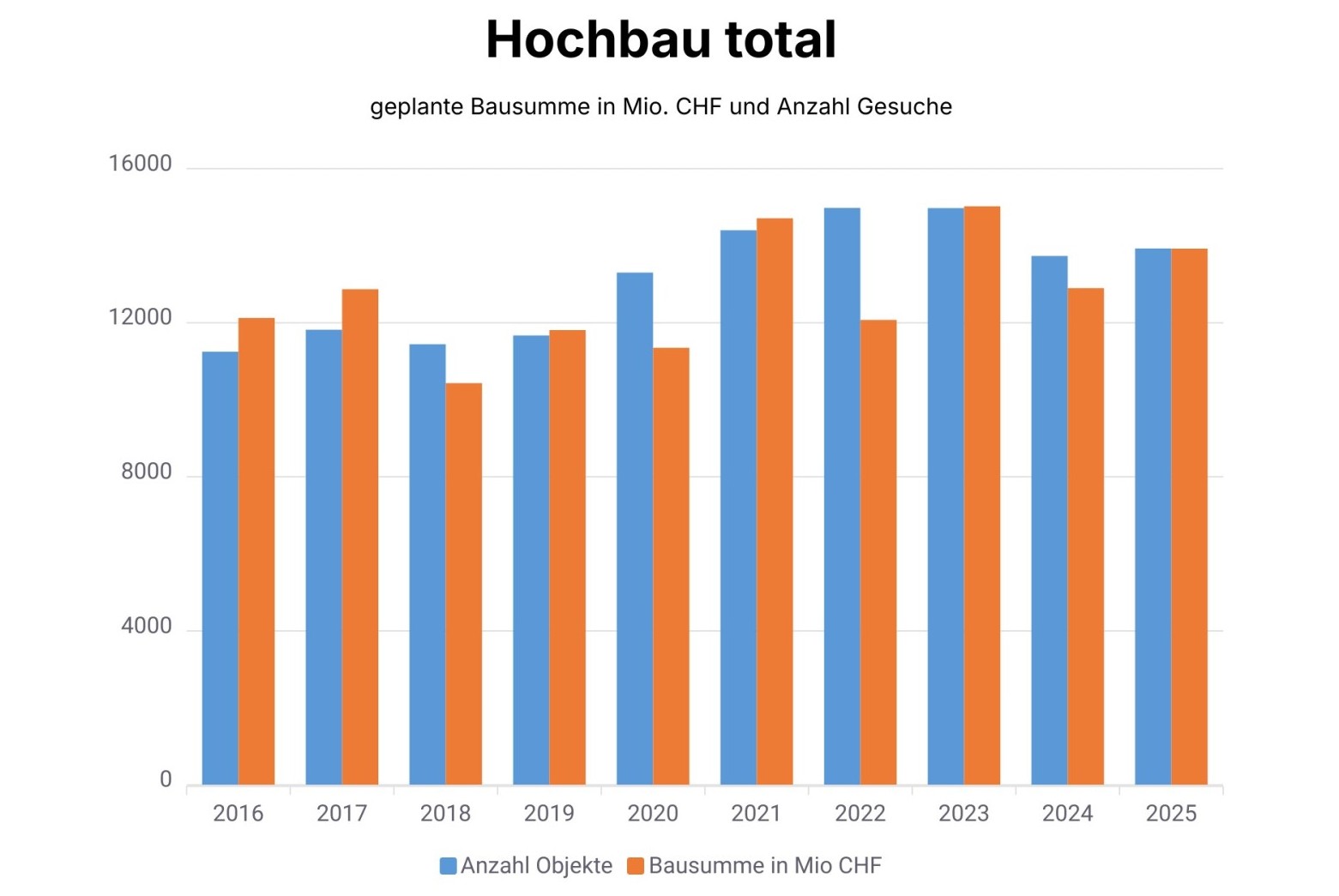

Das Ergebnis kann die guten Vorgaben der beiden Vorquartale sogar übertreffen. Die geplanten Hochbauinvestitionen erreichen einen ausserordentlich hohen Wert.

Der Hochbau hat im 3. Quartal Konstanz bewiesen und ein sehr gutes Zwischenergebnis eingefahren. Die auf Basis von Gesuchen ermittelte Hochbausumme konnte nominal sowohl im Vergleich zum Vorjahresquartal (+7,9%) als auch zum Vorquartal (+1,4%) zulegen. Der Hochbau gewinnt damit auch in turbulenter Zeit verlässlich Auftrieb. Die Zahl der Projekte übertraf den Wert des Vorjahresquartals, fiel aber geringer aus als im Vorquartal. Gesamthaft war per Quartalsende die Zahl der Bauvorhaben jedoch deutlich rückläufig, was die Auftragslage dämpfen könnte.

Quelle: Infopro Digital Schweiz GmbH / Baublatt

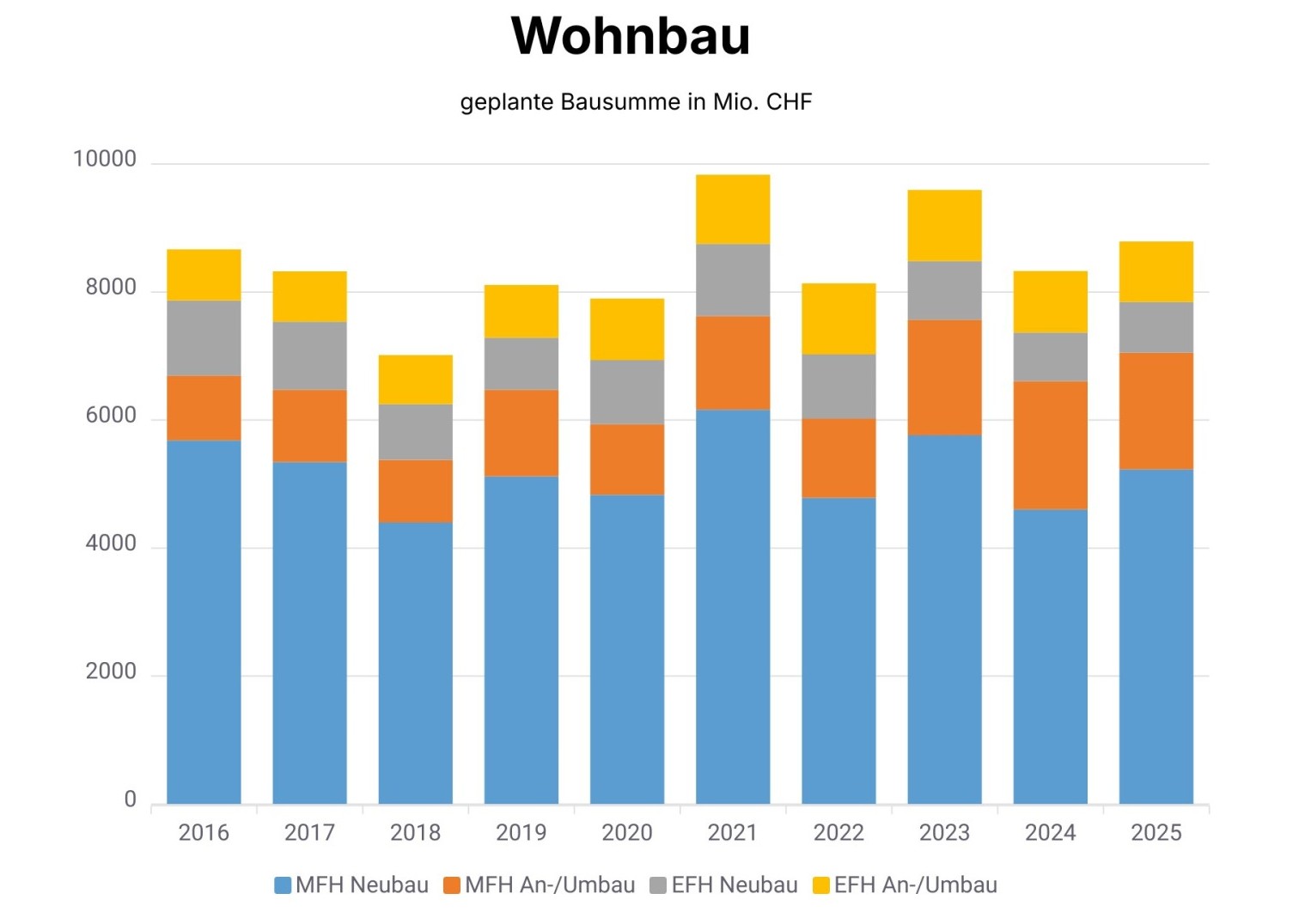

Die Wohnbautätigkeit wird davon aller Voraussicht nach nicht allzu sehr beeinträchtigt sein, zumal im ersten Semester des letzten Jahres der Wert der Gesuche für Wohnbauprojekte in die Höhe schnellte. Das geplante Investitionsvolumen dürfte daher innerhalb einer längeren Zeitspanne Bauaufträge generieren, als dies üblicherweise der Fall ist. Unter dem Strich lag die Summe geplanter Wohnbauten per Ende September letzten Jahres um mehrere Milliarden Franken über dem Durchschnitt der vier Jahre davor. Und das Ergebnis des vierten Vorjahresquartals setzte dem Spitzenwert noch die Krone auf. Zurückzuführen war der statistische Ausreisser auf ein Grossprojekte in verschiedenen Segmenten.

Bausumme korrigiert

Dass aufgrund der Vorjahreswerte eine Korrektur eintreten würde, war anzunehmen. Im 3. Quartal war die Korrekturphase allerdings noch nicht vorbei. Vielmehr dürfte es sich eher um eine Art Zwischenhoch handeln, denn im Vergleich zum dritten Vorjahresquartal fiel die Wohnbausumme etwas ab, erreichte im September jedoch noch immer einen soliden Wert. Auch aufgrund des tieferen Bezugswerts befanden sich die Wohnbauinvestitionen im vergangenen Quartal gegenüber der entsprechenden Vorjahresperiode gesamthaft daher deutlich im Plus. Mit einer Zunahme von 5,5 Prozent zum Vorjahresquartal summierten sich die Investitionen im 3. Quartal auf einen überdurchschnittlichen Wert, nachdem in den ersten beiden Vorjahresperioden beim Wohnbau noch rückläufige Investitionen festzustellen waren. Dies zeigen Zeitreihen Zahlen der Infopro Digital Schweiz GmbH.

Quelle: Infopro Digital Schweiz GmbH

Im Jahresverlauf legten die Investitionen für den Bau von Mehrfamilienhäusern (MFH) gegenüber dem Vorquartal um 6,2 Prozent und zum Vorjahresquartal in einer ähnlichen Grössenordnung zu. Das Neubaugeschäft konnte die Bausumme zweistellig ausweiten, und zwar sowohl zum Vorjahres- als auch zum Vorquartal. Die Einbrüche der Bausummen in den ersten beiden Quartalen konnten zwar teilweise kompensiert werden, doch verharrten die per Ende September aufgelaufenen Investitionen für Neubauten unter dem Fünfjahresmittel. Beim Neubaugeschäft sowie beim Bauen im Bestand zeichnen sich zudem gegenläufige Trends ab.

MFH: Neubau rückläufig

Bei Mehrfamilienhäusern haben sich die Investitionen in Um- und Anbauten sowie Kombinationen davon innerhalb des Betrachtungszeitraums von fünf Jahren markant erhöht. Erreichte der Neubaubereich zu Beginn der Dekade noch einen Anteil von 80 Prozent, sank er gemessen an der per Ende September aufgelaufenen Summe auf noch rund 70 Prozent. Entsprechend erhöhte sich der Anteil der für Umbauten vorgesehen Investitionen. Der Wandel vollzog sich nicht stetig. Auffallend ist der sprunghafte Anstieg des Investitionsvolumens in Umbauten in den Quartalen des letzten und vorletzten Jahres. Der Vergleich der Mittelwerte zeigt, dass in den letzten zwei Jahren rund zwei Milliarden Franken zusätzlich ins Bauen im Bestand von mehrgeschossigen Wohnhäusern flossen als in den drei Jahren davor. Abgesehen von Volatilitäten, die sich aus der statistischen Erfassung von Grossprojekten ergeben, bewegte sich die Summe für Umbauten im MFH-Segment in den letzten acht Quartalen jeweils im Mittel bei rund zwei Milliarden Franken.

EFH: Neubau im Plus

Bei den Einfamilienhäusern (EFH) kann dagegen einzig das Neubaugeschäft ein Plus verzeichnen. Das Wachstum ist sowohl zum Vorjahres- als auch zum Vorquartal solide (+4,3%; +2,9%). Zwar belastet das Untersegment das Ergebnis des Wohnbaus nicht mehr im gleichen Ausmass wie in den Vorjahren, doch in den drei Quartalen dieses Jahres bestätigte sich der rückläufige Trend. Wie es scheint, dürfte sich die geplante Bausumme auf tiefem Niveau stabilisieren. Auch wird das Wachstum des Neu- und Umbaugeschäfts beim EFH-Segment weiterhin unterschiedlich sein. Der seit Beginn der Dekade beobachtete Trend dürfte sich fortsetzen. Die Pandemie weckte verstärkt das Bedürfnis nach Häusern mit Umschwung. Entsprechend stieg in den letzten Jahren die Nachfrage nach Einfamilienhäusern.

Das Angebot in diesem Untersegment wurde bei steigenden Preisen stetig rarer. Auch Bauland in den entsprechenden Zonen wurde knapp. Daher wichen Interessenten vermehrt auf bestehende Objekte aus, die mit baulichen Interventionen den eigenen Wohnbedürfnissen angepasst wurden. Nach und nach wurden auch Häuser in Betracht gezogen, deren Wohnfläche mit An- und Umbauten anspruchsgerecht erweitert wurden. In der Folge verlieh die Entwicklung dem Um- und Anbaugeschäft über Jahre satte Zuwachsraten. Bauen im Bestand erlebte einen regelrechten Boom. Bereits in der Periode 2021/22 übertrafen die geplanten Investitionen für Renovierungen erstmals die für Neubauten gesamthaft projektierte Summe. Seither fliesst jeweils rund eine Milliarde Franken in Renovierungen und Erweiterungen von Einfamilienhäusern, und die Entwicklung des Investitionsvolumens dürfte sich verstetigen.

Umbau-Boom in Genf

Das Umbaugeschäft des EFH-Untersegments dürfte aber auf hohem Niveau stagnieren, denn die dafür geplanten Summen waren in allen drei Quartalen dieses Jahres rückläufig. Das Tempo des Abschwungs verringerte sich jedoch. Der stabilen Ent-wicklung des Umbaugeschäfts beim EFH-Segment konnte die Schwächephase jedoch wenig anhaben. Denn die Projektsummen befanden sich gesamthaft meist nach wie vor deutlich über oder nahe bei der Milliardengrenze.

Das Neubaugeschäft wird den Rückgang aber nicht kompensieren können. Dafür war der Einbruch im ersten Quartal zu gross, und ist der Negativtrend zu beständig. Auch blieben im 3. Quartal die geplanten Investitionen in Renovierungen unter der Milliardenmarke. Das Umbaugeschäft dürfte aber weiterhin einen wichtigen Beitrag zur stabilen Entwicklung der Hochbautätigkeit leisten. Im Jahresverlauf ging die Summe des EFH-Untersegments jedoch zurück. Seit dem Anfangsquartal betrug das Minus 9,3%. In den Kantonen entwickelte sich das Umbaugeschäft unterschiedlich. In Genf beispielsweise umfassten im 3. Quartal Umbauten und Renovierungen rund 40 Prozent der Bausumme nach 71 Prozent im 2. Quartal (Q1: 89%). Nicht ganz so hoch war der Anteil des Umbaugeschäfts in der Waadt, aber doch markant höher als noch im Jahr 2020. Im Kanton Bern lag die Umbauquote in den drei Berichtsperioden dieses Jahres nahe bei oder deutlich über 50 Prozent. Und in Zürich bewegte sie sich zwischen 38,3 (Q3) und 44 Prozent (Q1). Von den umsatzmässig bedeutenden Kantonen konnte einzig Aargau diesbezüglich nicht mithalten, doch bestätigte sich auch dort der positive Trend, der schweizweit zu beobachten ist.

Wohl Nachholeffekt bei Industrie

Beim Segment Industrie & Gewerbe stellt sich die Frage, welche Folgen die neuen Tarife beim Zollregime der USA auf mögliche Bauprojekte haben. Obwohl sich in den ersten beiden Quartalen die Bausummen unterdurchschnittlich entwickelten, wurde ein beachtliches Niveau erreicht. Das Industriesegment erzielte im Vorjahresquartal einen absoluten Spitzenwert. Entsprechend fiel die Korrektur aus. Zum Zeitpunkt der Ankündigung der Zolltarife hatten viele Schweizer Industrieunternehmen ihre Investitionsrechnungen, die als Basis für die Finanzierung und Realisierung von Bauprojekten dienen, bereits erstellt. Vermutlich wurden in der Folge Ausbauprojekte in der Schweiz vorübergehend sistiert, bis die Zolltarife schliesslich im August für Schweizer Unternehmen in Kraft traten. Doch die Reaktion der Industrieunternehmen auf die Zollmassnahmen erstaunen. Denn im Vergleich zum Vorjahresquartal und zum Vorquartal schossen die Bauinvestitionen jeweils um rund ein Viertel in die Höhe.

Für KMU bleibt Lage angespannt

Die Entwicklung liesse sich zwar als gutes Zeichen für den Produktionsstandort Schweiz werten. Doch für exportorientierte kleine und mittelgrosse Unternehmen (KMU) bleibt die Lage nach wie vor angespannt. Denn die Zölle mindern die Wettbewerbsfähigkeit zahlreicher KMU der Maschinen-, Elektro- und Metallindustrie (MEM-Branche) auf dem bedeutenden US-Markt massiv.

Quelle: Stefan Schmid

Für die künftige Wohnbautätigkeit entwickelte sich das Quartal positiv, wobei vor allem das Neubaugeschäft stimuliert werden dürfte.

Drei von vier KMU der MEM-Industrie sind laut einer Studie des Branchenverbands Swissmechanic direkt oder indirekt im US-Markt exponiert. Einen Hinweis auf die angespannte Situation gibt im September auch der Einkaufs-managerindex (PMI) für die Industrie, der von der UBS und dem Einkauf-Fachverband Procure.ch berechnet wird. Gegenüber dem Vormonat ist der Index um 2,7 auf 46,3 Punkte gefallen.

Tertiärer Sektor mit gutem Resultat

Tatsächlich gingen die Exporte im 3. Quartal gegenüber der Vorperiode nominal um 3,9 Prozent zurück (real: -0,2%), nach einem Minus von 5,2 Prozent im zweiten Quartal, wie die Ausfuhrstatistik des Bundesamts für Grenzsicherheit und Zoll ausweist. Mit Blick auf die vor und nach der Amtseinführung von Donald Trump angedrohten Zollmassnahmen stockten viele Unternehmen im Schluss- sowie im Anfangsquartal ihre Warenlager in Übersee auf. Die Lagerbestände bilden sich nun zurück, was die Auslandnachfrage verringert. Allerdings lag der Wert der Exporte nominal aber immer noch über dem Wert des Vorjahresquartals.

Dem Dienstleistungssektor gelang im September hingegen eine dramatische Wende. Der PMI-Index schwang sich über die Wachstumsgrenze hoch auf 51,3 von zuvor 43,9 Punkten im August. Der tertiäre Sektor hat seine Position in der Schweizer Wirtschaft deutlich gestärkt. Zwischen 2011 und 2023 wurden in der Schweiz fast 770000 neue Arbeitsplätze geschaffen, hauptsächlich im Dienstleistungssektor. Dies geht aus der jüngsten Statistik zur Unternehmensstruktur des Bundesamtes für Statistik hervor. Dabei gewinnt der tertiäre Sektor an Bedeutung, was Einfluss auf die Entwicklung des Bürobaus haben wird.

Entfielen 2011 noch 74 Prozent der Arbeitsplätze auf den Dienstleistungssektor, stieg der Anteil bis im Jahr 2023 auf 77 Prozent. Lediglich vier von 30 Dienstleistungsbranchen verbuchten in diesem Zeitraum einen Rückgang, wobei alle Kantone einen Anstieg der Beschäftigung im Tertiärsektor verzeichneten. Die stärksten Zuwächse gab es in den Kantonen Zug (+28,3%), Waadt (+21,4%), Schwyz (+20,8%), Genf (+20,7%) und Jura (+20,5%), während sich der landesweite Durchschnitt bei 16 Prozent bewegte. Im bisherigen Jahresverlauf erreichten laut den Infopro-Zahlen die geplanten Investitionen in Bürobauten die Niveaus der ersten beiden Quartale nicht, doch konnte das Segment Handel & Verwaltung im 3. Quartal gegenüber dem Vorjahresquartal zulegen (+2,1%). Auch bewegte sich das Segmentergebnis nach drei Quartalen gesamthaft deutlich über dem Durchschnitt der letzten fünf Jahre.

Bildungsbereich wird Primus

Die Investitionen in den Segmenten Bildung und Gesundheit sind seit Jahren gegenläufig. In den Jahren 2016 bis 2020 flossen von der gesamten, vor allem von der öffentlichen Hand geplanten Bausumme im Durchschnitt je etwa die Hälfte in das Bildungs- sowie das Gesundheitssegment, wobei bis 2020 beide Segmente bei den Bauinvestitionen eine Abwärtstendenz zeigten.

Der Trend danach war sehr unterschiedlich. Getrieben durch die Bevölkerungsentwicklung erhöhten sich die Bauinvestitionen im Bildungsbereich seit 2020 sukzessive und machten letztes Jahr zwei Drittel der Gesamtsumme beider Segmente aus. Innerhalb von fünf Jahren stiegen die geplanten Investitionen im Bildungsbereich auf das Doppelte des Gesundheitsbereichs. Grundsätzlich bestätigte sich laut den Infopro-Zahlen der Trend in den drei Quartalen dieses Jahres. Im Vergleich zur Vorjahresperiode legte die Summe für den Bau von Gebäuden des Bildungsbereichs im 3. Quartal erneut zweistellig zu (+12,3%), blieb aber erstmals in diesem Jahr unterdurchschnittlich.

In Hotelbauten wird stark investiert

Die Baukonjunktur stimulieren dürften geplante Investitionen in den Segmenten «Gesellschaft, Kultur & Freizeit», in Hotelbauten sowie in Gebäude für Infrastrukturvorhaben. In den bisherigen Quartalen nahm das Wachstum bei allen drei Segmenten ein überdurchschnittliches Ausmass an – trotz des rückläufigen Vorquartals. Beim Freizeitsegment, das fast die Hälfte der Investitionen aller drei Segmente absorbiert, lag der Rückgang damals im Schwankungsbereich. 8,8 Prozent betrug diesmal das Plus zum Vorjahresquartal für Gebäude, die gesellschaftlichen und kulturellen Anlässen sowie Freizeitaktivitäten dienen. Die Delle im zweiten Quartal konnte sogar mehr als ausgebügelt werden. Dies gelang auch beim Hotelbau, nachdem die Segmentsumme im Vergleich zum Vorjahr fast um die Hälfte eingebrochen war. Verglichen mit dem Vorjahresquartal (+19,0%) und über die letzten fünf Jahre betrachtet, handelt es sich um einen Spitzenwert des Segments, das im Schnitt rund ein Drittel der Investitionen aller drei Segmente ausmacht. Das Wachstum bei Bauvorhaben im Gastgewerbe ist beeindruckend, denn innerhalb von fünf Jahren haben sich die Bauinvestitionen fast verdoppelt. Trotz des schwachen Vorquartals lagen laut den Infopro-Zahlen die auf Basis von Gesuchen ermittelten Summen für den Bau von Hotels Ende des 3. Quartals ein Viertel über dem Fünfjahresmittel.

Der Infrastrukturbereich, der im Mittel rund ein Fünftel des Umsatzes aller drei Bereiche generiert, war laut Infopro-Zahlen mit einem Plus von 11,0 Prozent beim Wachstumstempo führend. Entsprechend lag die Summe für Hochbauten im Zusammenhang mit Infrastrukturvorhaben ein Fünftel über dem Durchschnitt der letzten fünf Jahre. Verglichen mit dem entsprechenden Mittelwert zeigt das Zwischenergebnis nach drei Quartalen, dass alle drei Segmente mit weit über dem Durchschnitt liegenden Werten die Hochbautätigkeit zusätzlich stimulieren werden.