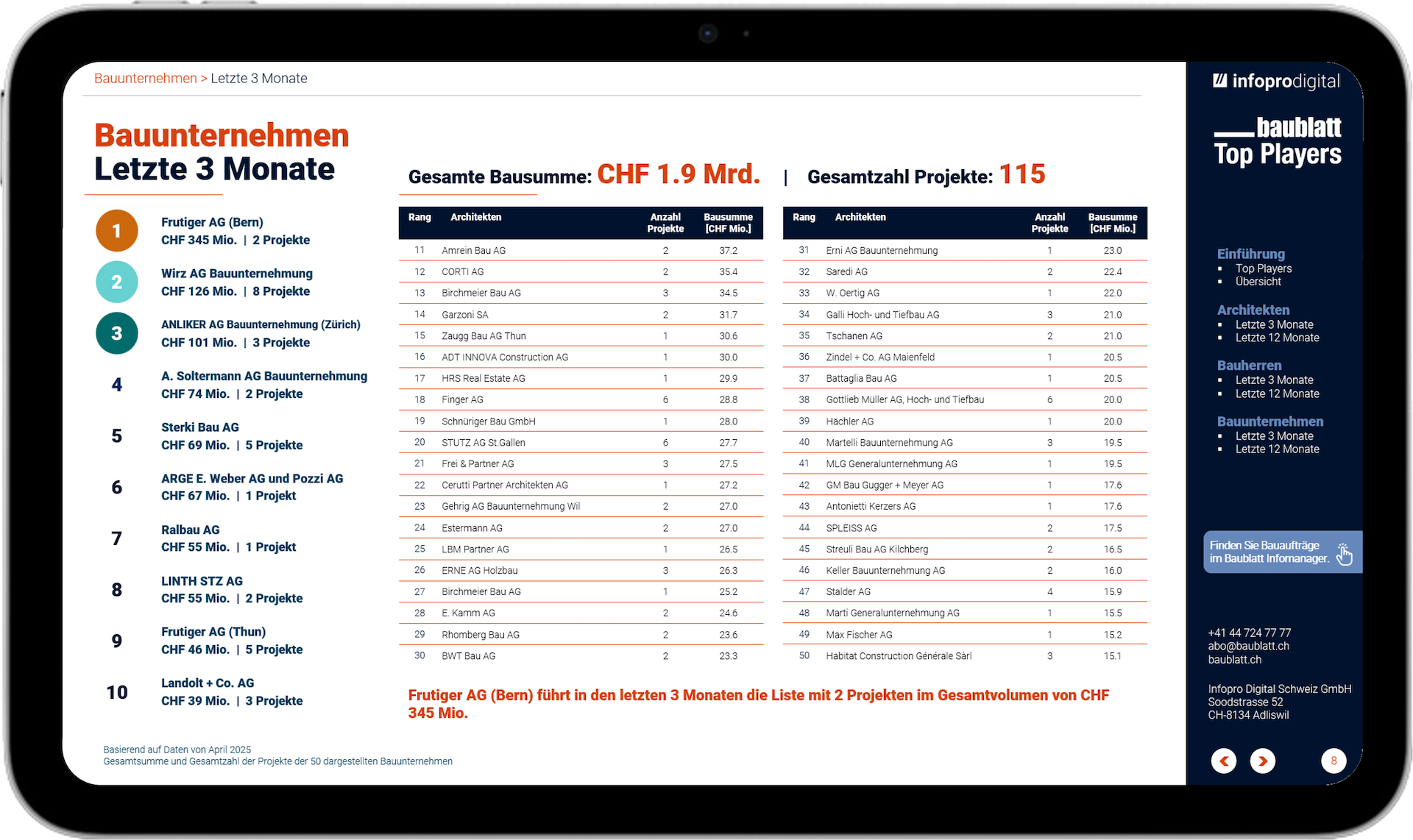

Abwärtspotenzial zum Marktpreis steigt gefährlich

Die Risiken auf dem Hypothekarkreditmarkt sind gestiegen. Die tiefen Zinsen verlocken zum Kauf von teurem Wohneigentum, und Renditeliegenschaften sind im ausgereizten Finanzmarkt immer noch begehrt. Doch Preise, die stark steigen, sinken irgendwann wieder, lehrt die Wirtschaftswissenschaft.

Quelle: Grafik: FPRE; Quellen: Prospektivmodell FPRE, Kartengrundlage BFS Geostat/swisstopo

Entwicklung der Wohnbevölkerung 2015 bis 2040

Quelle: Grafik: FPRE; Quellen: Prospektivmodell FPRE, Kartengrundlage BFS Geostat/swisstopo

Entwicklung der Haushalte 2015 bis 2040

Quelle: Grafik und Quelle: FPRE

Preise Einfamilienhäuser: Landesweite «Markttemperatur»

Quelle: Grafik: FPRE; Quellen: Immobilienumfragen HEV/FPRE, Preiserwartungsindex HEV/FPRE

Durchzogene Preiserwartung bei Wohneigentum

Quelle: Grafik: FPRE; Quellen: HEV/FPRE

Volatilität Wohneigentum: Vergleich Erwartung und Rückblick

Der Traum vom Eigenheim kennt keine Schmerzgrenze. Obschon die Miete gegenüber dem Eigenheim wieder attraktiver geworden ist, wollen weiterhin viele Leute die nochmals gesunkenen Hypothekarzinse nutzen, um sich eine Wohnung oder ein Haus zu kaufen. Die teuren Preise des aufgeheizten Immobilienmarktes wirken kaum abschreckend. Weiterhin suchen zudem private Investoren und institutionelle Anleger intensiv nach Liegenschaften, auch wenn die Renditen neu gebauter oder gekaufter Immobilien tief gesunken sind und die Leerstandsquoten steigen. Mit diesem schwierigen Umfeld befasste sich eine Weiterbildung des Instituts für Finanzdienstleistungen Zug, das zur Hochschule Luzern gehört.

Für die Einschätzung des Immobilienmarktes entscheidend ist das demografische und wirtschaftliche Umfeld. Das unabhängige Beratungs- und Forschungsunternehmen Fahrländer Partner AG (FPRE), das sich auf Raumentwicklung konzentriert, kommt zu folgender Analyse: Seit gut 10 Jahren wächst die Bevölkerung in der Schweiz. Insbesondere nach der vollen Personenfreizügigkeit im Jahr 2007 kamen viele Arbeitskräfte aus der EU in die Schweiz. Viele von ihnen liessen sich beispielsweise im Wirtschaftsraum Zürich oder am Genferseeufer nieder. Die Zuwanderung war dem Bau ein guter Nährboden. Zudem wirkte, wenig beachtet, auch die steigende Lebenserwartung stimulierend. 2014 und 2015 entwickelte sich die Zuwanderung klar positiv, erst 2016 begann sie sich spürbar zu verlangsamen. Parallel dazu nahm in diesem Jahrzehnt fast kontinuierlich das Bruttoinlandprodukt zu. Das jährliche Wachstum lag geglättet leicht über 1,5 Prozent, nur 2009 drückte die globale Finanzkrise die Wirtschaftsleistung ins Negative. Neue Stellen konnten geschaffen werden, und der Arbeitsmarkt war robust. Allerdings führte vor allem die produzierte Menge und nicht die höhere Arbeitsproduktivität zu Wachstum. Als problematisch erweist sich seit der Finanzkrise weiter das monetäre Umfeld mit den tiefen Zinsen und der geringen bis negativen Inflation. Ebenso sind die Finanzmärkte aus dem Ruder gelaufen. Wie angespannt die Wirtschaftslage ist, wird immer mehr auch in der Öffentlichkeit wahrgenommen und weckt Misstrauen. Die Konsumentenstimmung hat sich folglich nach der Hochphase von 2012/13 bereits wieder deutlich eingetrübt. Diesem steigenden Unbehagen zum Trotz: Die Aussichten bleiben gemäss dem Ökonomen und Firmengründer Stefan Fahrländer insgesamt intakt: «Die Stimmung ist – wieder einmal – schlechter, als aufgrund der Daten zu erwarten wäre.»

Überteuerte Städte

Für die Planung von Liegenschaften ist es wichtig, herauszufinden, wo in Zukunft Wohnungen von welcher Grösse und mit welchem Ausbaustandard nachgefragt sind. Die Raumplaner des Bundes erwarten in der Phase von 2015 bis 2040 für die Schweiz ein weiterhin positives Wachstum der Wohnbevölkerung. Je nach Region ist es aber sehr unterschiedlich: In der Westschweiz beispielsweise dehnen sich die Agglomerationen, so die Prognose, weiter aus, und der Wirtschaftsraum Zürich entwickelt sich vor allem in Richtung Osten. In gebirgigen und ländlichen Gebieten stagniert das Bevölkerungswachstum, und vereinzelt kommt es zu Abwanderung (siehe Grafiken). In Gebieten mit starkem Bevölkerungswachstum sollen hingegen, flankiert durch die Siedlungs- und Verkehrsplanung, die Haushalte weiterhin zunehmen.

Beim Wohneigentum erwartet Fahrländer im gehobenen Segment eine abflauende Nachfrage. «Die Preise steigen, und die Leute werden nicht wirklich reicher. Die stärkste Nachfrage erfährt vielmehr das mittlere Segment.» Ähnlich verläuft die Entwicklung seiner Ansicht nach bei den Mietwohnungen. Wohnungen im mittleren Preissegment werden weit stärker gesucht als teure. «In der Stadt und in deren Nähe sind die Mieten allerdings sehr teuer geworden. Weiter in der Agglomeration spielt die Konkurrenz des Wohneigentums.»

In vielen Regionen werden heute gemäss FPRE genügend Mietwohnungen angeboten, um den langfristigen Bedarf zu decken. Mancherorts übersteigt die Nachfrage mittlerweile sogar das Angebot. Eine zweite Entwicklung betrifft gemäss Fahrländer die Grösse und den Ausbaustandard: «Aufgrund der Alterung dürften vielerorts kleinere, erschwingliche Mietwohnungen deutlich bessere Marktchancen haben als grosszügig zugeschnittene.»

Immobilienkrisen kommen abrupt

Die Wohnbautätigkeit wird zudem beeinflusst durch die Konjunktur, die Zinsen, das Zusammenspiel von Angebot und Nachfrage sowie die Renditeaussichten im Immobilienmarkt. In diesem Umfeld zentral ist die Analyse der Marktdynamik respektive die Markttemperatur (siehe Grafik). «Hierzu messen wir die Differenz zwischen dem Preis, den man heute am Markt zahlt, und dem Preis, den wir für ausgewogen halten», so Fahrländer. Seine Einschätzung: In den vergangenen zehn Jahren sind die Immobilienpreise «enorm gestiegen». Damit erhöht sich die Gefahr einer Korrektur. «Ich glaube nicht, dass die Preisentwicklung wirklich nachhaltig ist.»

Demgegenüber bleiben die Prognosen für den Arbeitsmarkt und die Konjunktur positiv, und für 2017 wird wieder eine Inflation erwartet. Ebenso ist die Nachfrage nach Bauland im Moment intakt, wie die langjährige Umfrage des Hauseigentümerverbandes Schweiz (HEV) zeigt. «Würde man billigere Preise erwarten, ginge der Landkauf zurück», interpretiert der Ökonom die aktuellen Zahlen. Das Risiko eines plötzlichen Preiszerfalls ist damit aber keinesfalls ausgeschlossen: «Rückblickend zeigt diese Langzeitforschung, dass der Immobilienmarkt sehr schnell einbrechen kann.»

Wohneigentum wurde und wird vor allem von der Mittelschicht gekauft, während zwei Drittel der Oberschicht gemäss Bundesamt für Statistik bereits eigene Häuser besitzt. Falls es bei einem Konjunkturumschwung mit der Finanzierung von Wohneigentum ein Problem geben sollte, wird es demnach vor allem den Mittelstand treffen. Die Banken mussten vorsorglich ab Juni 2012 die Hauseigentümer auf mehr Eigenkapital und eine schnellere Amortisation verpflichten und ab 1. September 2013 einen Kapitalpuffer auf risikogewichtete Hypotheken aktivieren.

Marktpreise schmälern die Rendite

Parallel dazu schrumpfte gemäss FPRE die durchschnittliche Bruttorendite neuer Eigentumswohnungen im Vergleich zur Miete von 2008 bis 2015 von 4,5 auf 3,5 Prozent. Die Preisentwicklung für Wohneigentum wird gemäss der regelmässigen Immobilienexperten-Umfrage unterschiedlich eingeschätzt, mehrheitlich jedoch werden stabile Preise erwartet (siehe Grafiken). Die Langzeitstudie von HEV zeigt, dass die Immobilienexperten seit 2002 rückblickend vom starken Preisanstieg überrascht wurden. Ihre Erwartung war fast durchs Band zu pessimistisch. Nach dem Platzen der Immobilienblase im Jahr 1990 war die Stimmung hingegen genau umgekehrt: Die Experten waren zu optimistisch eingestellt und rechneten mit höheren Preisen als rückblickend tatsächlich gezahlt wurden. «Die Volatilität wird also, vergleichbar mit dem Aktienmarkt, total unterschätzt», warnt Fahrländer. «Man vermutet, die Preise könnten vielleicht 5 Prozent korrigieren. Doch niemand erwartet einen Rückgang von 40 Prozent, auch wenn zuvor die Preise massiv gestiegen sind.»

Die FPRE-Erhebung zeigt, dass der Preis für Wohneigentum im schweizerischen Durchschnitt seit 2012 stagniert, in der Genferseeregion beispielweise aber spürbar gesunken ist. Gemäss Berechnungen hat in den vergangenen zehn Jahren die Differenz zwischen den beobachteten Marktpreisen und dem langfristigen Trendwert stark zugenommen. Bis 2013 / 14 hat sich bei «Einfamilienhäusern ein Abwärtspotenzial vom heutigen Marktpreis auf den Trendwert von 29 Prozent» aufgebaut.

Steigender Leerwohnungsbestand

Bei den Mietwohnungen zeichnet sich für 2016 ab, dass Altbauwohnungen in Zentren und Agglomerationen «gut bis sehr gut» vermietet werden können, in peripheren Lagen aber zunehmend «schlecht bis sehr schlecht», wie im jährlich verfassten «Immobilien-Almanach Schweiz» der FPRE festgehalten wird. Im Vergleich dazu bereiten bei den Neubauten grosse neue Wohnung an zentralen «Topstandorten» Probleme, die weniger teuren Wohnungen in Altbauten indessen sind gefragt. In «Zentren und Agglomerationen» generell sind alte Mietwohnungen gesucht, und auch neue lassen sich schnell vermieten, sofern sie im Vergleich zum Wohneigentum nicht überzahlt sind. In den «peripheren Zentren» ist die Nachfrage nach neuen Wohnungen ebenfalls «gut», alte Wohnungen indessen sind «schlecht bis sehr schlecht» zu vermieten. In «periurbanen und peripheren Gebieten» indessen stossen allenfalls kleinere, neue Wohnungen auf eine Nachfrage, grosse hingegen sind schwierig zu vermieten. Alte Wohnungen stehen in solchen Regionen ebenfalls immer öfters leer.

Auch wenn Wohnungen heute teilweise auf Halde gebaut werden, müsse man den Bau neuer Mehrfamilienhäuser nicht zu pessimistisch einschätzen, sagt Fahrländer. Dies gelte aber nur, wenn die positiven Bevölkerungsprognosen des Bundes auch eintreffen. Zusätzlich müssten Investoren genau hinschauen, wo sie welche Liegenschaften anbieten wollten. Gemäss HEV müssen sie sich bei neu gebauten oder gekauften Immobilien mit einer Bruttorendite von durchschnittlich 4,3 Prozent zufriedengeben. 2001 lag dieser Wert noch bei 6,5 Prozent.

Darüber hinaus wird der Immobilienmarkt durch die Gesamtkonjunktur beeinflusst: Wie bereits festgehalten, wächst die Wirtschaft seit einem Jahrzehnt. Sowohl die Finanzkrise von 2007 bis 2009 als auch der Schock der aufgehobenen Wechselkursuntergrenze Mitte Januar 2015 verdaute die Schweizer Volkswirtschaft gut. «Aber eigentliche laufen wir immer noch im Krisenmodus», spielt Fahrländer auf die Konjunkturpolitik seit 2008 / 09 an. Historisch gesehen ist diese Situation aussergewöhnlich und zunehmend unberechenbar. Weitere Risikofaktoren sind für ihn die sich abschwächende Zuwanderung und die überhitzten Immobilienmärkte, die eine «Zinserhöhung längst überfällig» gemacht hätten. «Stattdessen dürfte die ab 2016 vorgenommene Senkung des BVG-Mindestzinssatzes auf 1,25 Prozent die Immobilienpreise weiter treiben.» Schliesslich beurteilt er die EU, mit der die Schweiz wirtschaftlich stark verbunden ist, «als nicht sehr krisenfest». Eine weiterführende politische Integration sei gescheitert, und für den Erhalt der gemeinsamen Währung fehlten Sanktionsmöglichkeiten. Die zunehmende Verschuldung hätte noch nicht gestoppt werden können.

Ausser Kontrolle?

Parallel zum Wohnbauboom im vergangenen Jahrzehnt sind auch die Hypothekarvolumen für Wohneigentümer stark gestiegen. Internationale Studien belegen, das auf Phasen mit starkem Hypothekarwachstum oft Krisen folgen. Deshalb sei es angebracht, solche Entwicklungen kritisch zu beobachten, sagt Christoph Basten, der bei der Eidgenössischen Finanzmarktaufsicht Finma den Geschäftsbereich Banken betreut. Im aktuellen «Hauspreis- und Hypothekarboom» hält er dies für besonders angebracht: «Seit der Datenverfügbarkeit ab 1971 war das Hypothekarwachstum nur direkt vor der Immobilienkrise von 1990 höher als heute.»

Auf dem Radar aufgeschaltet hat die Finma bei der Überwachung des Hypothekarkreditmarktes unter anderem den internationalen Kapitalzufluss, die Vergabepraxis der Banken und anderer Kreditgeber sowie das Tiefzinsumfeld. Zusätzlich analysiert sie «fundamentale» Gründe, die zu einem Hauspreisboom führen können. Dazu gehört ein hohes Bevölkerungswachstum bei gleichzeitiger Baulandverknappung. Da dadurch die Preise für Wohnraum steigen, wird das sonst schon starke Hypothekarwachstum zusätzlich befeuert. Das Hauptproblem für die Finma aber ist: «Wir wissen erst, ob wir eine Preisblase haben, wenn diese platzt», so Basten. Und erfahrungsgemäss können sich selbst «fundamentale» Faktoren wie ein starkes Bevölkerungswachstum ändern und zu einem Preiseinbruch mit nachfolgender Immobilienkrise führen.

In der Schweiz ist die Bevölkerung dank der hohen Zuwanderung ausländischer Arbeitskräfte in den vergangenen Jahren stark gewachsen. Dass die Preise für Bauland und Häuser parallel dazu gestiegen sind, ist nachvollziehbar. «Das heisst aber noch lange nicht, dass die Preise auch nachhaltig sind», relativiert Basten. «Die Zuwanderung kann politisch mit einer Initiative eingeschränkt werden. Weiter beeinflussen Veränderungen der Wirtschaftslage die Migration.» Als Beispiel führt er an, dass in den vergangenen zwei Jahren weniger Deutsche in die Schweiz kamen, weil sich in ihrem Land die Wirtschaftsleistung verbesserte und der Arbeitsmarkt entspannte. Dafür kamen mehr Personen aus südlichen Ländern, die weniger qualifizierte Arbeiten ausführten und auf billigere Wohnungen angewiesen waren.

Nach Ansicht der Finma war der Schweizer Immobilienmarkt in den vergangenen Jahren in einzelnen Regionen und Marktsegmenten bereits überhitzt. Teilweise reagierte der Markt. Beispielsweise korrigierten in der Genferseeregion die Preise. Die Banküberwacher wollen nicht mit übertriebenen Massnahmen den Markt abwürgen, halten aber eine weitere Kontrolle für notwendig: «Fehlentscheide in der Hypothekarfinanzierung treffen die gesamte Volkswirtschaft», so Basten. Das Vermögen der Schweizer Haushalte steckt nämlich zu 44 Prozent in Immobilien. Da aber nur knapp 40 Prozent der Schweizer ein Eigenheim haben, hat es für diese Haushalte einen weit höheren Wert. «Falls die Preise im Immobilienmarkt um 20 bis 30 Prozent fallen, hat das für die Betroffenen drastische Folgen», sagt der Finma-Finanzmarktanalyst. «Ebenso bekämen die Banken einen Preiseinbruch stark zu spüren, da Hauskäufe oft zu 80 Prozent fremdfinanziert werden.» Die Abzahlung danach hält sich in Grenzen: 75 Prozent der Liegenschaften sind, sicherlich auch aus Steuergründen, zu 66 bis 80 Prozent des Verkehrswertes belehnt.

Die Belehnung selbst findet nicht in einem stabilen Umfeld statt. «Oftmals steigen in Boomzeiten die Belehnungswerte mindestens ebenso stark wie die Hypothekarbeiträge», weiss Basten. Verschärfte Eigenkapitalvorschriften federn einen Preissturz dann ungenügend ab. Für ihn ist bei einer Kreditvergabe für Wohneigentum deshalb eigentlich nicht das Verhältnis des Hypothekarbetrags zum aktuellen Marktpreis aussagekräftig, sondern dasjenige zum langfristigen Wert der Immobile, auch wenn dieser schwierig zu definieren ist. Von einer Preiskorrektur mitbetroffen ist besonders stark die Finanzbranche. Hypotheken sind für Kantonal- und Regionalbanken der wichtigste Geschäftsbereich, und selbst in der Bilanz der Grossbanken sind sie stark gewichtet. (Urs Rüttimann)